Chứng khoán hiện đang là điểm đang được chú ý và quan tâm về lợi nhuận và rủi ro hiện nay. Sự thành công của Việt Nam trong kiểm soát sự lây lan của đại dịch Covid-19. Sau nhiều đợt phát bệnh bất ngờ, nước ta cũng đã kiểm soát rất tốt. Điều này đã giúp nền kinh tế Việt Nam không bị ảnh hưởng nhiều. Đồng thời, nhìn nhận vấn đề sẽ ảnh hưởng đến nền kinh tế. Chính sách tiền tệ được nhà nước nới lỏng và chính sách tài khóa hỗ trợ doanh nghiệp đang gặp khó khăn. Điều này đã trở thành tác động quan trọng trong nền kinh tế nước nhà. Giúp ta đạt mức tăng trưởng 2,91%, điều này rất ít quốc gia trên thế giới làm được trong thời điểm hiện tại.

Để hướng tới năm 2021, các tổ chức trong nước cũng như ngoài nước đều tỏ ra lạc quan. Họ mạnh dạn dự báo tăng trưởng của Việt Nam sẽ đạt 7% đến hơn 8%. Ngoài ra, Chính phủ cũng đặt mục tiêu cho năm 2021 là 6% GDP và lạm phát dưới 4%.

Mục tiêu tăng trưởng cao trở lại từ nền tảng thấp của năm 2020 là điều hết sức bình thường. Nhưng đáng quan tâm là liệu có những rủi ro nào để đạt mục tiêu tăng trưởng đó hay không.

Lãi suất đang kích hoạt đầu cơ rủi ro?

Đi tìm câu trả lời, bắt đầu bằng việc nhìn vào kế hoạch đầu năm 2020, thời điểm chưa có đại dịch. Khi Chính phủ đặt mục tiêu GDP tăng 6,98%. Lạm phát dưới 4%, tăng trưởng tín dụng trong khoảng 11-14%. Và thu ngân sách được xây dựng dựa trên giá dầu thô thế giới ở mức 60USD/thùng.

Cuối năm, theo số liệu đã công bố, tăng trưởng GDP đạt 2,91%, lạm phát 3,23%. Tăng trưởng tín dụng 12,13% và thu ngân sách đạt 98% kế hoạch. Còn giá dầu thế giới thường xuyên dưới 60USD/thùng.

Các con số nhìn qua có vẻ bình thường, nhưng không hẳn vậy. Tính đến ngày 22-9-2020, tăng trưởng tín dụng mới đạt 5,12%, ngày 21-12 đạt 10,14% và chốt năm ở mức 12,13%. Như vậy, chỉ trong vòng 3 tháng cuối năm. Tăng trưởng tín dụng đã tăng hơn gấp đôi, và chỉ trong 10 ngày cuối năm tăng trưởng tín dụng tăng thêm 2%.

Ngân hàng Nhà nước sẽ điều hành chính sách tiền tệ một cách thận trọng hơn. Hướng tới sự tăng trưởng kinh tế lành mạnh. Thay vì cố đạt thành tích.

Có 2 điều bất thường từ kết quả trên

Có 2 điều bất thường từ kết quả trên. Thứ nhất, tăng trưởng tín dụng đạt mục tiêu kế hoạch, trong khi tăng trưởng kinh tế giảm một nửa.

Thứ hai, có sự tăng trưởng tín dụng đột biến trong quý cuối năm. Đáng chú ý, trong năm các mức lãi suất điều hành đã 3 lần được điều chỉnh giảm và lần gần nhất là ngày đầu quý cuối năm 1-10-2020.

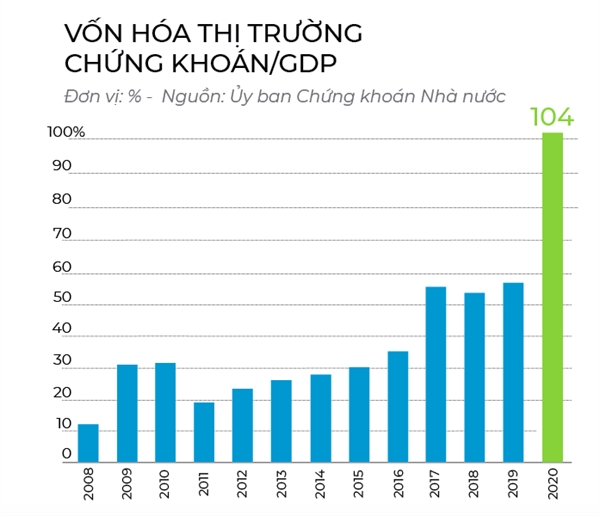

Những điều trên kết hợp lại cho thấy một lo ngại là rất có thể lãi suất đã thấp đến mức kích hoạt các hoạt động đầu cơ rủi ro ngoài sản xuất, chạy vào các hoạt động mua bán tài sản, trong đó có chứng khoán và bất động sản.

Động lực tăng trưởng kinh tế Việt Nam

Tiếp tục tìm câu trả lời, chúng ta nhìn vào động lực tăng trưởng kinh tế Việt Nam, nhận thấy vai trò nổi bật của ngành chế biến chế tạo và dịch vụ trong phục hồi kinh tế. Trong ngành chế biến chế tạo, các doanh nghiệp có vốn đầu tư nước ngoài (FDI) đóng vai trò quan trọng. Kim ngạch xuất nhập khẩu (72% từ nhóm này) thậm chí tăng 5,1% năm 2020 trong bối cảnh phong tỏa trên phạm vi toàn cầu, giúp thặng dư thương mại đạt 19,1 tỷ USD – cao nhất trong 5 năm qua.

Trong khi đó, các doanh nghiệp trong nước chứng kiến giá trị xuất khẩu sụt giảm (1,1%), các sản phẩm xuất khẩu truyền thống và sử dụng nhiều lao động như dệt may, da, giày… đều không tăng. Nhưng đối với ngành dịch vụ, yếu tố nội địa lại đóng vai trò chủ đạo bởi dịch vụ xuất khẩu, trong đó có du lịch, đã giảm tới 68%.

Cẩn trọng bong bóng tài sản

Như vậy, có thể thấy tiềm năng tăng trưởng kinh tế Việt Nam trong năm 2021. Phụ thuộc vào việc nút thắt thị trường nước ngoài của doanh nghiệp trong nước và ngành dịch vụ có được tháo gỡ hay không.

Theo nhìn nhận của tôi, sự gián đoạn này khó trở lại bình thường cho đến ít nhất mùa thu 2021. Khi vaccine ngừa Covid hy vọng được phổ biến. Nói cách khác, tăng trưởng kinh tế Việt Nam sẽ gặp sự cản trở cứng là giới hạn thị trường.

Vì lý do này, tôi tin với kinh nghiệm điều hành tốt trong thời gian hơn 10 năm qua. Ngân hàng Nhà nước sẽ hiểu mọi sự thúc đẩy tăng trưởng dựa trên chính sách tiền tệ nới lỏng quá mức. Nó sẽ gặp giới hạn về tính hiệu quả kích thích kinh tế. Một chính sách nới lỏng mở rộng chắc chắn sẽ càng làm trầm trọng vấn đề bong bóng tài sản. Kéo theo đó là rủi ro nợ xấu hệ thống ngân hàng trong các năm tiếp theo.

Vai trò của chính sách tài khóa có lẽ sẽ trở nên quan trọng hơn trong bối cảnh như vậy. Thực tế cho thấy các doanh nghiệp lớn đã không gặp khó khăn và đã được hưởng lợi từ lãi suất thấp, cũng như giãn/giảm thuế trong năm 2020, nhất định họ cũng sẽ tốt hơn trong năm 2021.

Nguồn: vietstock.vn